Table des matières

Attestation fiscale service à la personne

En France, les entreprises du secteur des services à la personne éditent une attestation fiscale annuelle, qui permet à leurs clients de récupérer une partie des sommes déboursées, sous forme de crédit d'impôt sur le revenu égal à un pourcentage des dépenses et dans la limite d'un plafond.

La tendance à la complication de l'administration française étant bien connue, des “améliorations” ont été ajoutées. Ainsi, en 2018, le plafond maximum est de 12.000 euros, modulable en fonction du nombre d'enfants et d'ascendants, les handicapés comptant pour plus, mais avec une limite de 5.000 euros pour le jardinage, 3.000 pour l'assistance informatique, et 500 pour le bricolage, sachant qu'une intervention ne devra pas passer 2 heures. C'est au bénéficiaire qu'il appartient de vérifier ces seuils, et de déclarer les bonnes sommes dans les bonnes cases.

Workflow

En amont de la production des attestations fiscales, il est nécessaire de respecter le workflow suivant :

- enregistrement des interventions dans Gestan

- génération des factures depuis l'écran liste des interventions

- encaissement des factures depuis l'écran liste des factures

Génération des attestations fiscales de service à la personne

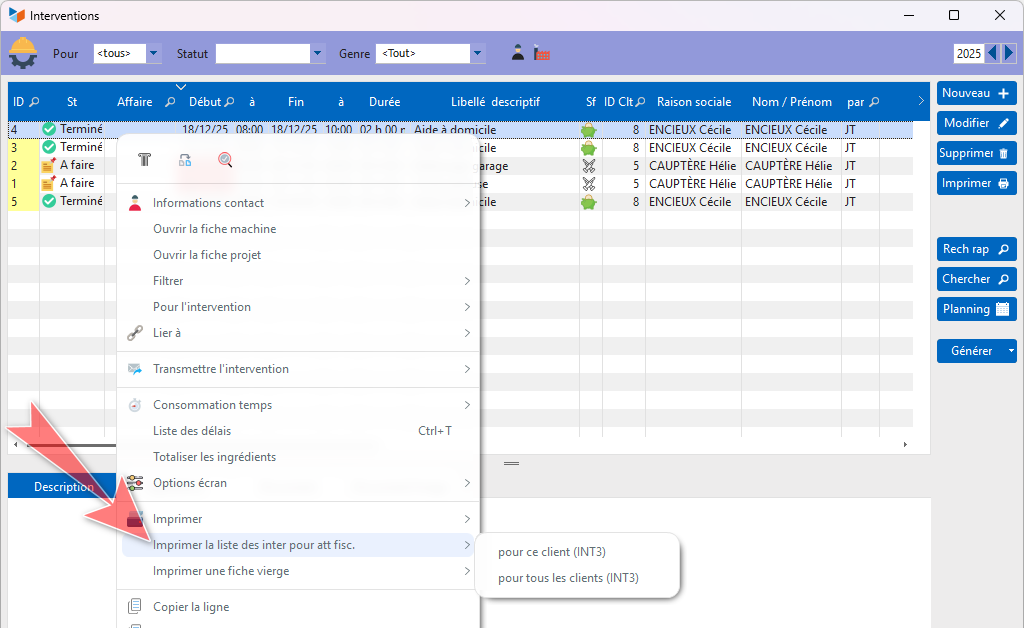

Accès : Via le menu contextuel de la liste des interventions

Le menu contextuel de la liste des interventions permet de demander l'édition des attestation pour un seul client ou pour tous, pour une plage de date (normalement, l'année fiscale).

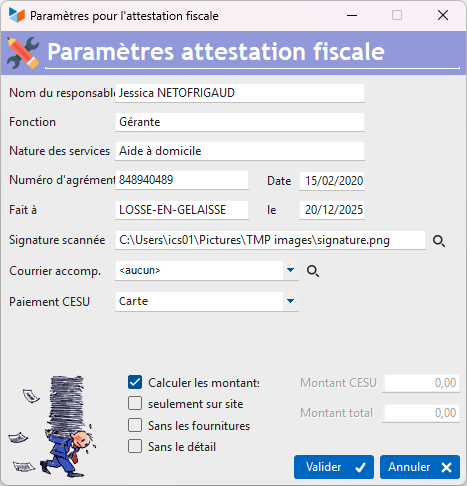

L'écran qui s'ouvre ensuite permet de renseigner les paramètres nécessaires.

Doivent être renseignés : le Nom du responsable et sa fonction, la nature des services, le n° d'agrément et la date d'agrément de l'entreprise pour l'activité de service à la personne.

Plus bas, renseigner aussi le lieu (fait à) et la date de l'établissement de l'attestation. Il est possible de signer manuellement les attestations, ou d'utiliser une signature scannée. Il est possible également d'éditer un courrier d'accompagnement.

Le calcul des montants payés différencie les montants payés en CESU (Chèque Emploi Service Universel, un mode de paiement utilisé en France) des autres modes de paiement, ce pourquoi il faut préciser ceux des modes de paiement que vous avez paramétré qui représente un paiement CESU (appelez-le CESU dans le paramétrage des modes de paiement).

La case Calculer les montants permet de calculer, ou pas, les montants réglés par le client. Ils sont calculés sur la base des écritures enregistrées en règlement des factures émises dans la plage de date spécifiée. Dans le cas où vous demandez l'attestation pour un seul client, vous pouvez forcer des montant à toute valeur de votre choix.

La case Seulement sur site permet de ne prendre en compte que les interventions qui ont été effectuées sur le site du client.

La case Sans les fournitures permet, dans le cas où vous avez demandé le calcul des totaux, d'exclure de ces derniers toute ligne de factures d'un produit rattaché à une famille de type “fourniture” (les fournitures ne donneraient pas lieu à dégrèvement d'impôt…) Si une ligne de produit n'a pas de code produit, ou si ce produit n'est pas trouvé dans la table des produits (cas des produits hors-catalogue), il est considéré par défaut comme “fourniture”, donc la ligne de produit est exclue du total.

Vous pouvez aussi publier, ou pas, la liste des interventions. C'est à cela que sert la case Sans le détail.

Ci-dessous un exemple d'attestation fiscale de service à la personne.

Détail du calcul des montants

Ces attestations sont émises sur la base des écritures d'encaissement enregistrée (les paiements réellement effectués). Une facture émise le 31 décembre, mais dont le règlement serait effectué le 5 janvier de l'année suivante, ne serait donc pas prise en compte sur l'année N, mais sur l'année du règlement, en l'occurrence N+1.

Textes de références

Tous les organismes de services à la personne doivent communiquer avant le 31 mars de lannée N+1 à chacun de leurs clients une attestation fiscale annuelle, afin de leur permettre de bénéficier de lavantage fiscal (crédit dimpôt) au titre de lannée N.

Cette attestation doit mentionner :

- le nom et ladresse de lorganisme intervenant,

- le numéro et la date d'enregistrement de la déclaration,

- le nom et ladresse de la personne ayant bénéficié du service et le cas échéant le numéro de son compte débité,

- un récapitulatif des interventions effectuées (nom et numéro didentification des intervenants, dates et durées des interventions). Dans un souci de simplification, si les prestations ont été réalisées tous les jours ou de façon périodique, un regroupement mensuel des interventions pourra être établi,

- le montant effectivement acquitté.

Dans les cas où des prestations sont acquittées en CESU préfinancés, lattestation doit indiquer au client quil lui est fait obligation didentifier clairement auprès des services des impôts, lors de sa déclaration fiscale annuelle, le montant des CESU quil a personnellement financé, ce montant seul donnant lieu à avantage fiscal.

Cette clarification sera notamment rendue possible grâce à la délivrance, par les personnes morales qui préfinancent le CESU (employeurs, caisses de retraite, mutuelles, etc.), dune attestation annuelle au bénéficiaire établissant le nombre, le montant et la part préfinancée des Cesu qui lui ont été attribués.

Voir aussi http://www.servicesalapersonne.gouv.fr

Autres articles “Activité”

Autres articles “Activité”

Sur le même thème : Extension URSSAF pour le calcul de l'avance Immédiate de Crédit d'Impôt