PAMP : Prix d'achat moyen pondéré

Le PAMP (prix d'achat moyen pondéré) est une notion comptable qui permet de calculer la valeur de votre stock.

Avec la valorisation de votre stock en début et en fin d'exercice comptable, il sera possible de calculer un écart de valeur, qui va composer le résultat comptable de votre exercice.

Par exemple : si une entreprise commence son exercice avec un stock évalué à 400.000 euros, et le termine à 500.000 euros, la variation de stock vient augmenter le résultat de 100.000 euros.

Comment évaluer la valeur du stock initial et du stock final ?

Si, au premier jour de l'exercice, vous constatez que vous avez en stock 6 articles que vous aviez tous achetés au prix unitaire de 10 euros HT, et qu'il vous en reste 2 à la fin, le calcul est simple :

- la valeur de stock initiale est de 60 euros

- la valeur finale du stock est de 2 * 10, soit 20 euros.

En revanche, le calcul est plus délicat quand par exemple sur ces six articles constatés en début d'exercice, vous en aviez acheté 2 à 8 euros, 3 à 12 euros, et 1 à 15 euros.

Pour faire l'évaluation des valeurs de stock dans ce cas, c'est le concept du prix moyen d'achat pondéré (PAMP) qui sert à cette évaluation.

Il existe plusieurs méthodes de calcul agréées. Gestan peut calculer les PAMPs selon ces trois méthodes :

- la méthode du coût unitaire moyen pondéré (CUMP),

- la méthode du premier entré premier sorti (PEPS, ou FIFO),

- la méthode du dernier entré premier sorti (DEPS, ou LIFO)

Tous les pays n'acceptent pas toutes les méthodes de calcul, il vous appartient de le vérifier ! Les méthodes CUMP et PEPS sont agréées par l'administration fiscale Française.

Tous les pays n'acceptent pas toutes les méthodes de calcul, il vous appartient de le vérifier ! Les méthodes CUMP et PEPS sont agréées par l'administration fiscale Française.

La méthode CUMP

La méthode du coût unitaire moyen pondéré (CUMP) consiste à calculer un coût moyen pondéré en divisant le total des coûts d'acquisition par le total des quantités acquises. Cette méthode est généralement utilisée pour la valorisation de stock de matières non périssables, pouvant être stockées sur une longue période. Son calcul peut être effectué :

- soit à l'occasion de chaque entrée en stock (notamment dans le cas des inventaires permanents),

- soit à chaque fin de période (notamment dans le cas des inventaires intermittents, qui correspond souvent à la durée moyenne de stockage).

A chaque nouvelle entrée, le PAMP pourrait se calculer ainsi :

CUMP = (Valeur du stock précédent à l'ancien CUMP + Coût d'acquisition de la nouvelle entrée) / Total des quantités en stock

ou

CUMP = Coût d'acquisition total des entrées sur la période / Total des quantités entrées sur la période

Le calcul est donc très simple : toutes les factures d'achat sont lues, et le montant total des achats est divisé par la quantité.

La méthode PEPS / FIFO

La méthode du premier entré premier sorti, ou PEPS (FIFO pour le monde anglophone), se base sur les premiers coûts d'acquisition ou de production. Elle est souvent utilisée pour l'évaluation des stocks de produits périssables.

Pour cela, chaque sortie de stock est valorisée au coût du produit le plus ancien en stock.

La méthode DEPS / LIFO

La méthode du dernier entré premier sorti, ou DEPS (LIFO pour le monde anglophone), se base sur les derniers coûts d'acquisition ou de production. Pour cela, chaque sortie de stock est valorisée au coût du produit le plus récent en stock.

Exemples

Par exemple : Sur un exercice, voici les mouvements affectant un produit dont le stock initial était de 20 articles achetés à 8 euros :

- achat de 100 produits au coût d'acquisition unitaire de 10 euros,

- vente de 90 produits,

- achat de 50 produits au coût d'acquisition unitaire de 11 euros,

- vente de 30 produits,

- vente de 30 produits,

- achat de 50 produits au coût d'acquisition unitaire de 9 euros.

Au 31 décembre, les achats ont été de 200 et les ventes de 150 le stock final est donc de 70.

La valorisation du stock final de ce produit est :

- en CUMP : (20*8 + 100*10 + 50*11 + 50*9) * 70 / 220, soit 687.27

- en PEPS/FIFO : (20*8 + 100*10 + 30 * 11) * 70 / 150, soit 695.33

- en DEPS/LIFO : (50*9 + 50*11 + 50*10) * 70 / 150, soit 700

Comment mettre les PAMP à jour dans Gestan

Vous pouvez mettre à jour le PAMP :

- soit individuellement, via la fiche produit

- soit globalement

Pour que le calcul soit correct dans Gestan, il faut enregistrer les achats que vous effectuez, via la saisie des factures fournisseur, et enregistrer les mouvements de stock en entrée et en sortie.

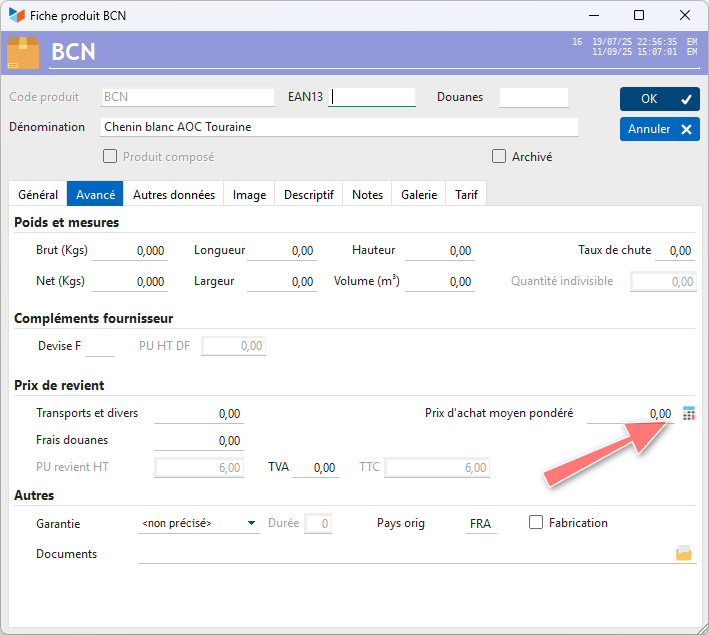

Mise à jour individuelle

Le champ PAMP de la fiche produit permet soit de saisir la valeur du PAMP (que vous aurez calculé par tout outil externe, tableur, etc), soit de le calculer en utilisant le bouton de calcul situé à sa droite.

Mise à jour globale

Vous avez deux options pour cela :

- Utiliser le programme d'importation de fichier texte, dans lequel vous utiliserez un tableur à deux colonnes, le code produit et le PAMP calculé. Cela permet de mettre à jour tout ou partie de votre fichier produit.

- Utiliser le programme de calcul global des PAMPs décrit ci-dessous.

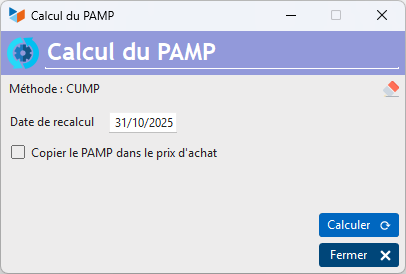

Calcul des PAMP

Accès : Produits → PAMPs

La date de recalcul est la date de référence : vous pouvez calculer le PAMP au 31/12 d'une année, par exemple, pour la valorisation des stocks à communiquer à votre comptable, alors que vous êtes déjà en février de l'année suivante.

Dans le processus de calcul, si le programme ne trouve aucun mouvement, le PAMP sera alimenté par le prix d'achat figurant dans la fiche client.

La case à cocher Copier le PAMP dans le prix d'achat recopie le PAMP trouvé dans la zone Prix d'achat HT de la fiche produit.

L'écran état des stocks permet de visualiser la valorisation du stock pour les PAMPs calculés.

Autres articles “Produits”

Autres articles “Produits”

Configurateurs Produit

Familles et sous-familles (de produits)

Historique des prix Produits

Import tarif fournisseur

Lots de fabrication

Modification des produits en masse

Numéros de série

PAMP : Prix d'achat moyen pondéré

Produits

Produits Composés *

Produits hors-catalogue

Produits équivalents *

Produits-Modèle

Recomplètements produit

Tarifs fournisseurs

Tarifs spéciaux *

Variantement de produits