Certificado de impuesto de servicios personales

La correccion A1 aun no esta disponible para esta pagina. Mientras tanto, puede hacer preguntas en el foro.

La correccion A1 aun no esta disponible para esta pagina. Mientras tanto, puede hacer preguntas en el foro.

En Francia, las empresas del sector de servicios personales expiden un certificado fiscal anual que permite a sus clientes recuperar parte de las sumas pagadas, en forma de un crédito fiscal equivalente al 50% de los gastos y dentro del límite de un límite máximo.

A la administración pública francesa no le gusta que las cosas sean demasiado simples, por lo que se han añadido complicaciones “menores”. Así, en 2018, el tope máximo es de 12.000 euros, regulables en función del número de hijos y ascendientes, contabilizando más los discapacitados, pero con un límite de 5.000 euros para jardinería, 3.000 para asistencia informática y 500 para bricolaje, sabiendo que una intervención no debe durar 2 horas, y el lavado de las baldosas debe limitarse a un tercio de la superficie total acristalada por un período de 4 meses consecutivos sin lluvia, o 2 meses con lluvia*.

Cabe señalar que corresponde al beneficiario verificar estos umbrales y declarar los importes correctos en las casillas correctas. Afortunadamente, puedes editar este certificado para tus clientes a través de Gestan.

* no, para esta última actividad fue una broma, ¡pero admite que te lo creíste!

Usando la pantalla

El requisito previo para publicar certificados tributarios es un proceso de tres pasos para monitorear las intervenciones:

- registro de las intervenciones realizadas a través de las pantallas de gestión de intervenciones

- facturación de intervenciones

- cobro de pagos

Mediante clic derecho en la pantalla de lista de intervenciones solicitar la edición del estado INT3. Puedes solicitarlo para un cliente, o para todos los clientes, para un rango de fechas (normalmente el año fiscal).

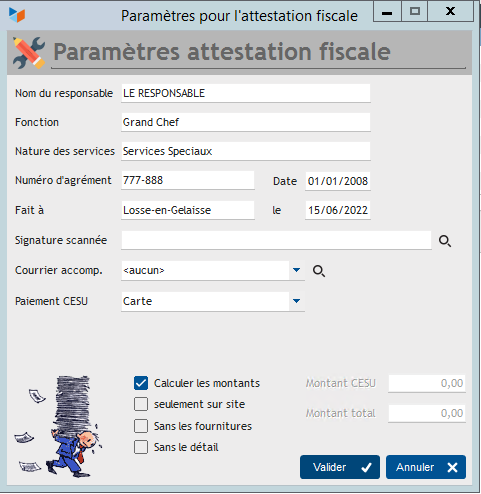

La pantalla que luego se abre le permite ingresar los parámetros necesarios para el certificado fiscal.

Debe proporcionar el Nombre del gerente y su función, la naturaleza de los servicios, el número de aprobación y la fecha de aprobación de la empresa para el actividad de servicios personales.

A continuación, proporcione también el lugar (hecho en) y la fecha en que se emitió el certificado. Es posible firmar los certificados manualmente o utilizar una firma escaneada. También es posible editar una carta adjunta.

El cálculo de los importes pagados diferencia los importes pagados en CESU (Chèque Emploi Service Universel, un método de pago utilizado en Francia) de otros métodos de pago, por lo que es necesario especificar cuál de los métodos de pago que ha configurado representa un Pago CESU (llámelo CESU en la configuración del método de pago).

La casilla Calcular importes permite calcular, o no, los importes pagados por el cliente. Se calculan sobre la base de los asientos registrados en el pago de las facturas emitidas dentro del rango de fechas especificado. En caso de que solicites el certificado para un solo cliente, podrás forzar montos a cualquier valor de tu elección.

La casilla Sólo in situ permite tener en cuenta únicamente las intervenciones que se realizaron en el sitio del cliente.

La casilla Sin suministros permite, en el caso de que hayas solicitado el cálculo de totales, excluir de los mismos cualquier línea de factura de un producto adscrito a una familia tipo “suministros” (los suministros no darían lugar a impuesto alivio…) Si una línea de producto no tiene código de producto, o si este producto no se encuentra en la tabla de productos (caso de productos fuera de catálogo), se considera por defecto como “oferta”, por lo que la línea de producto está excluido del total.

También se puede publicar, o no, la lista de intervenciones. Para esto está el cuadro Sin detalle.

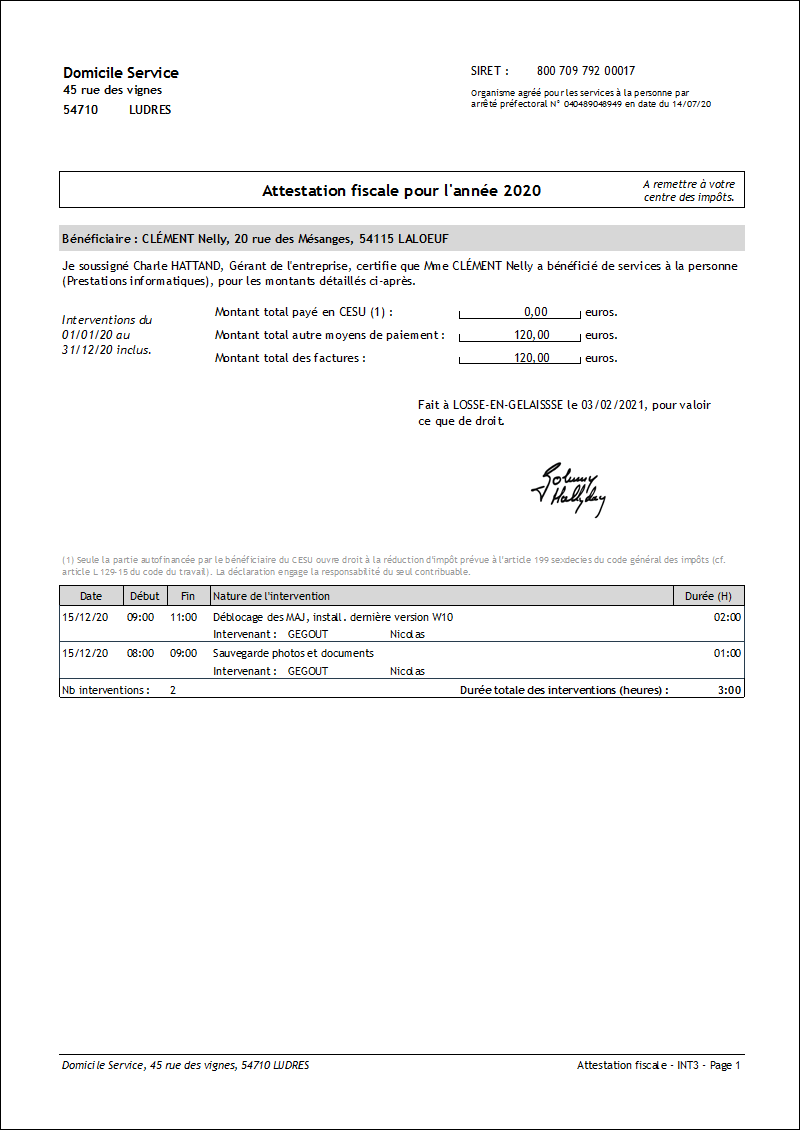

A continuación se muestra un ejemplo de un certificado de impuesto de servicios personales.

Detalles del cálculo de los importes

Estos certificados se emiten sobre la base de asientos de cobro registrados (pagos efectivamente realizados). Una factura emitida el 31 de diciembre, pero cuyo pago se realizaría el 5 de enero del año siguiente, no se tendría por tanto en cuenta en el año N, sino en el año de pago, en este caso N+1.

Textos de referencia

Todas las organizaciones de servicios personales deberán comunicar antes del 31 de marzo del año N+1 a cada uno de sus clientes un certificado fiscal anual, a fin de que puedan beneficiarse de la ventaja fiscal (crédito fiscal) correspondiente al año N.

Este certificado debe mencionar:

- el nombre y dirección de la organización interviniente,

- el número y fecha de registro de la declaración,

- el nombre y dirección de la persona que se benefició del servicio y, en su caso, el número de su cuenta debitada,

- un resumen de las intervenciones realizadas (nombre y número de identificación de los participantes, fechas y duración de las intervenciones). Para simplificar, si los servicios se realizaran diariamente o periódicamente, se podría establecer una agrupación mensual de intervenciones,

- el importe realmente pagado.

En los casos en que los servicios se paguen en CESU prefinanciados, el certificado deberá indicar al cliente que está obligado a identificar claramente ante los servicios fiscales, durante su declaración anual de impuestos, el monto de CESU que está pagando personalmente, este monto por sí solo genera una ventaja fiscal.

Esta aclaración será posible, en particular, gracias a la emisión, por parte de las personas jurídicas que prefinancian el CESU (empresarios, fondos de pensiones, mutualidades, etc.), de un certificado anual al beneficiario que establezca el número, importe y pre -Participación financiada de las Cesu que le eran atribuidas.

Véase también http://www.servicesalapersonnel.gouv.fr

Otros artículos sobre Actividad

Otros artículos sobre Actividad

Sobre el mismo tema: Extensión AICI (Crédito fiscal anticipado inmediato) URSSAF