Table des matières

Factures d'acompte (France)

Le concept de facture d'acompte est bancal. En effet, une entreprise facture non pas un acompte, mais une fourniture comprenant des biens ou des services, et dont la réalisation à la date de facture est totale ou partielle (cas des factures de situation).

L'utilité première de la facture d'acompte était soit de déclencher le versement de l'acompte du client vers le fournisseur, soit de servir de justificatif, le versement ayant été effectué. Il est aussi parfaitement possible d'utiliser un reçu, ou un récépissé.

Ce défaut conceptuel faisait que la notion de “facture d'acompte” était comprise de manière assez variable selon les entreprises. Aussi, en France, avec le génie administratif qui nous caractérise et que le monde nous envie, l'article 289 du CGI a été modifié afin de le rigidifier. Désormais, en France, le nouveau concept de facture d'acompte en fait une pièce non comptabilisée, émise lors de la réception d'un paiement d'acompte.

La nouvelle facture d'acompte possède un n° d'ordre chronologique distinct de celui des factures. La transcription du versement des acomptes permet notamment de récupérer les montants de TVA quand on est en régime sur les encaissements. Le concept est donc toujours aussi bancal, mais sa bancalitude est désormais gravée dans le marbre.

Activation de la fonctionnalité

- Cochez la case Gérer les factures d'acompte dans le paramétrage général.

Génération d'une facture d'acompte dans Gestan

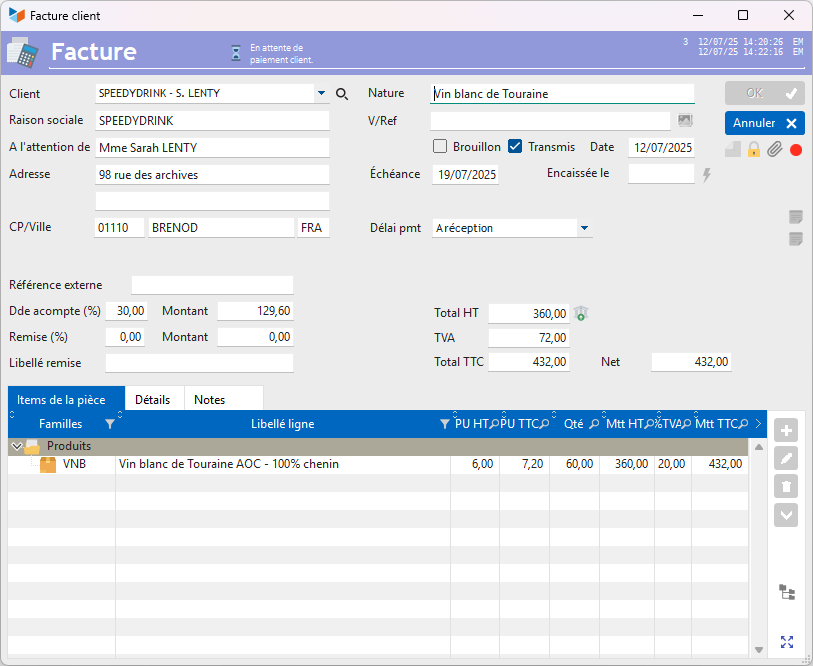

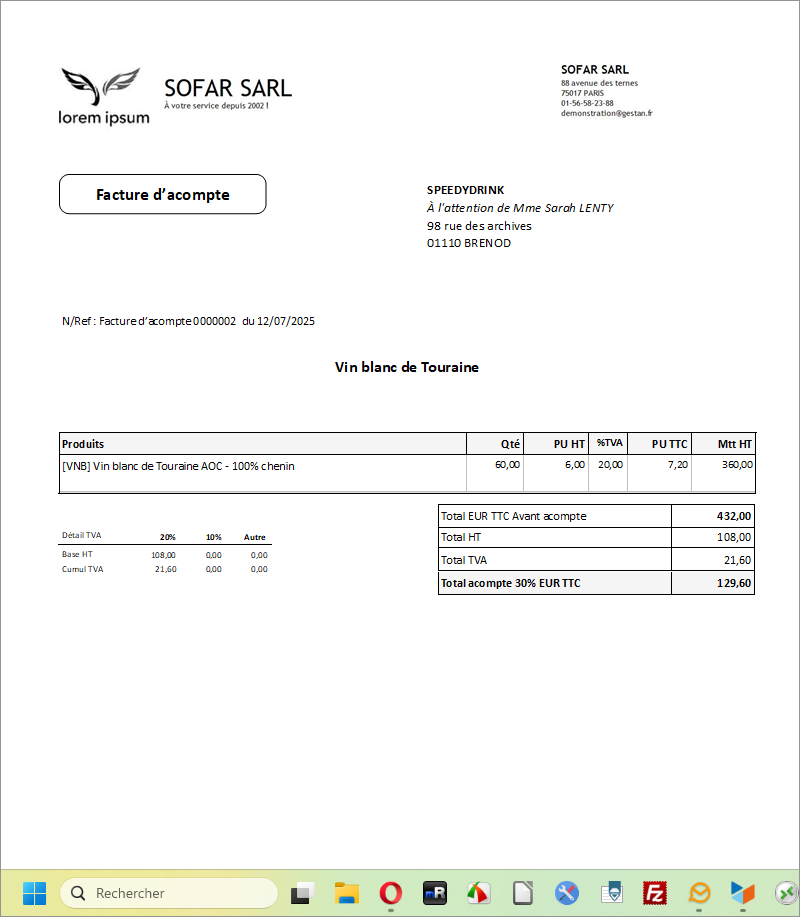

Pour cet exemple, nous avons émis une facture de 432, avec un acompte de 30%, soit 129.60.

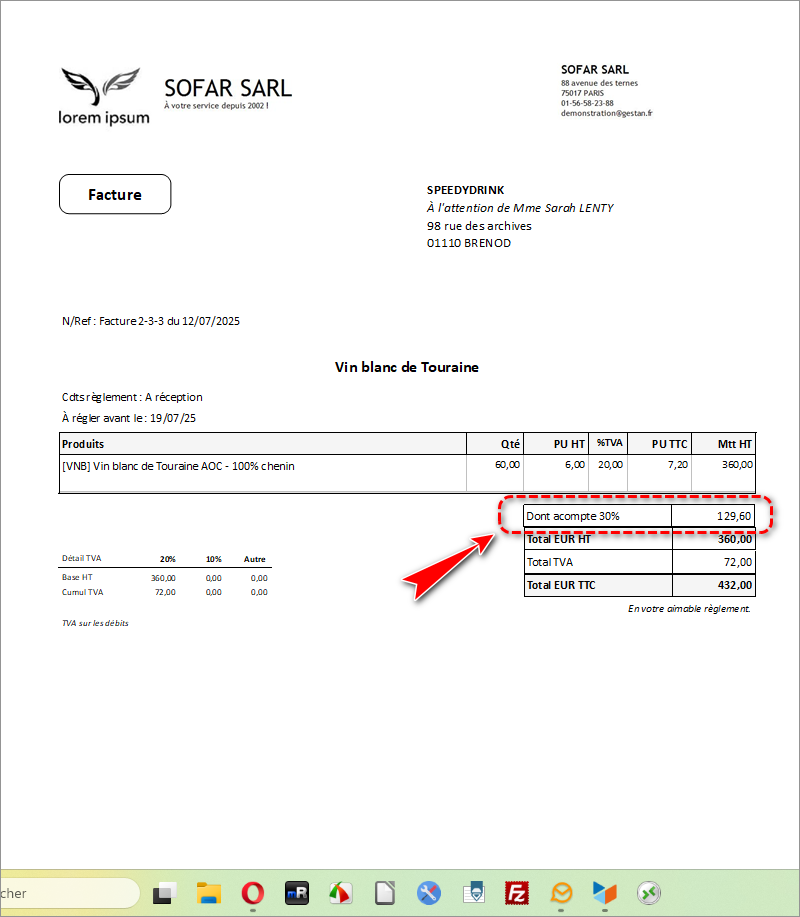

La facture de vente portera la mention de l'acompte dû.

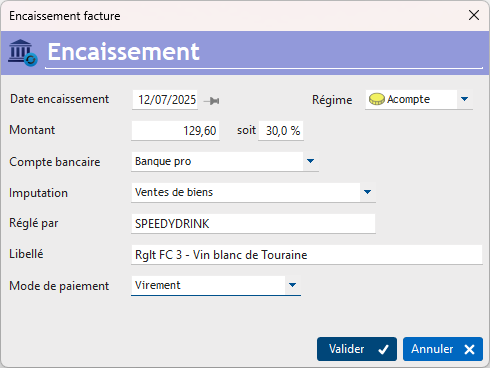

Lorsque nous allons encaisser le règlement de l'acompte, Gestan affichera l'écran ci-dessous, proposant d'encaisser l'acompte sous le régime Acompte.

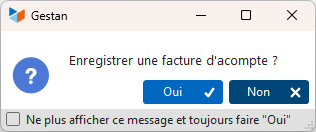

Gestan vous proposera alors de créer, ou pas, une facture d'acompte pour l'encaissement enregistré.

Lorsque vous demanderez une impression, ou l'envoi par mail de la facture, un écran intermédiaire vous demandera de préciser celui des deux documents que vous voulez imprimer ou envoyer par mail, la facture d'acompte (il peut y en avoir plusieurs), ou la “facture maître” originale.

Plus loin sur les factures d'acomptes : rappels théoriques

Un acompte (on peut aussi parler d'“avance”) est tout paiement partiel qui survient lors de la conclusion du contrat de vente ou après sa conclusion. C'est un versement “à valoir” sur un achat. Il est impossible de renoncer à l'achat du produit dès lors que l'acompte est versé, sauf si un nouvel accord est trouvé avec le vendeur (hors crédit à la consommation).

Il est possible de rembourser un acompte, avec une indemnité éventuelle, si le vendeur manque à son obligation principale (la livraison d'un produit, notamment).

L'acompte (et son montant) doit être mentionné comme tel dans le contrat de vente, à défaut les sommes versées initialement peuvent être considérées par l'acheteur comme des arrhes (Dans ce dernier cas, l'acheteur perd l'intégralité de la somme versée s'il annule sa commande ou se rétracte).

La TVA est exigible dès le paiement de l'acompte, ou dès l'émission du contrat de vente qui le prévoit, selon votre mode d'imposition à la TVA.

Concernant l'art 289 du CGI

La mise en place des modifications de l'article 289 du CGI est en cours, la rédaction de cet article aussi !

La mise en place des modifications de l'article 289 du CGI est en cours, la rédaction de cet article aussi !

L'article 289 du CGI a été récemment modifié. La version valide depuis le 01/01/2023 porte de nouvelles dispositions concernant les factures d'acompte. Comprenons bien lintention, il faut une facture quand on vend des biens.

Et lorsqu'on verse un acompte il faut un reçu qui précise le montant de la TVA pour pouvoir identifier la TVA sur les encaissements.

Si vous appelez ce reçu une facture, la personne qui la reçoit va l'enregistrer comme une facture, donc comme une « vente partielle » pourrait-on dire, cad qui augmente le compte de vente donc le chiffre d'affaires.

Or l'enregistrement d'un acompte est l'enregistrement d'un flux financier compte banque par compte client, rien à voir avec une vente.

Pour éviter la confusion, Gestan a choisi de ne pas éditer une facture d'acompte mais un reçu, soit une commande avec un acompte réglé, soit un devis avec un acompte réglé, qui vaut comme preuve pour la TVA (utile dans le cas des prestations de services). Car oui, on est bien d'accord avec les impôts il faut un document qui mentionne la TVA et pas seulement le montant réglé.

Comptablement :

Illustration chiffrée pour une vente de prestations de 1000 HT avec un acompte de 250 - cas de la TVA sur encaissement

1-Acompte = document : chèque et devis avec mention acompte versé

| 512 | Banque | 250 | |

| 4191 | Client avance et acompte | 250 | |

| 4458 | TVA en attente | 50 | |

| 44571 | TVA collectée | 50 |

2-Puis vente = document : facture

| 411 | Client | 750 | |

| 4191 | Client avance | 250 | |

| 707 | Vente | 1000 | |

| 4458 | TVA attente | 200 |

3-Puis règlement du solde = document : chèque

| 512 | Banque | 750 | |

| 4191 | Client avance | 750 | |

| 4458 | TVA attente | 150 | |

| 44571 | TVA collectée | 150 |

Risque avec la “facture d'acompte” : qu'elle soit enregistrée comme un vente

1-Acompte = document : facture dacompte (vente de biens) et un chèque

| 512 | Banque | 250 | |

| 707 | Ventes | 150 | |

| 44571 | TVA Collectée | 50 |

2-Et quand arrive la « Vraie » facture

| 411 | Collectif client | 750 | |

| 4191 | Client avance | 250 | |

| 707 | Ventes | 1000 | |

| 4458 | TVA en attente | 200 |

Tout d'abord ça ne se solde pas et la vente concernant l'acompte est passée 2 fois (vente en 707 pour 1150 et non 1000).

Les écritures ont été faites coté vendeur, mais c'est plutôt coté acheteur que ça risque d'arriver, celui qui émet la facture devant être plus vigilant sur la question.

Si on veut faire une facture à tout prix, il faut faire 2 factures :

- Un facture partielle au moment de l'acompte et l'encaisser

- Un facture finale au moment du solde et l'encaisser

Référence

Autres articles “Facturation”

Autres articles “Facturation”

Facturation : éléments communs

Cas concret : Intermédiation

Entêtes des pièces

Facturation : éléments communs

Factures : options spécifiques

Frais de port

Généalogie des pièces

Liaisons des pièces

Ligne pourcentage

Livraison partielle

Numérotation des factures

Optimiser les achats

Retenues de garantie *

Surtaxes nationales

Tri des lignes de pièce

Facturation Client

Bons de livraison (BL)

Certification numérique des factures

Commandes client

Devis

Echéancier de facturation

Factur-X, PEPPOL

Facturation client : éléments communs

Facturation horaire

Factures client

Factures d'acompte (France)

Factures d'avancement

Feuille de marge

QR-Facture

Relance des factures

Suivi détaillé des commandes client *